行业调研

——棉纺织行业经济运行及最新政策

一、2025年以来,中棉行协多次深入重点省份走访企业

1、代表性省份——河南

企业多表示,新疆纯棉纱产品与河南同质化严重,其生产成本更低,纯棉纱竞争加剧,加之“涉疆问题”使新疆棉产品出口受阻,企业受内外双重挤压,新疆棉纱对河南企业的冲击明显大于外贸方面的影响,企业盈利情况明显下降,超一半走访企业表示仅能保持盈亏平衡,很多企业几乎无利润可谈,当地多数企业仍以纯棉纱为主,主要原因是企业改纺其他原料纱线缺乏技术和研发人员,同时没有能力开辟纯棉以外的下游市场,其中绝大多数企业选择避开32、40纱支,改纺26以下或40-80支纯棉产品,在纱支上进行差异化区分,小部分仍在生产32、40支纯棉纱线的企业,经营情况很差,少数企业以生产期货交割纱为主,对经融、期货等有较深的理解,个别企业放弃纯棉纱生产,走差异化路线。

2、代表性省份——江苏

江苏纺纱企业主要产品为各种差异化纱线,生产常规纯棉纱的企业较少,与新疆、河南、山东等纯棉纱比重较高的地区相比,江苏纱线产品原料中化纤比重更大且品种更为丰富,企业普遍反映,通过多年来差别化纱线生产和市场开拓,避开了常规纯棉纱等的直接竞争。但在更加复杂的国际形势和内需恢复偏弱的情况下,企业运行形势较上年更加严峻,虽接单尚可,但盈利难度加大,企业更加关注技术改造和产品升级,不断通过淘汰老旧设备、更新智能化设备以提升生产效率并保障产品质量。

二、行业面临的挑战——运行压力

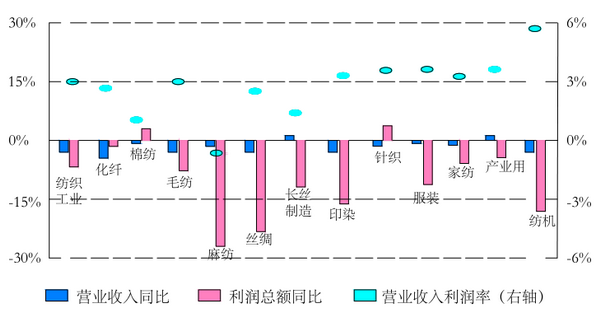

上半年规模以上纺织及各子行业主要经济指标增速和利润率对比:

我国纺织分行业效益情况

今年上半年纺织产业链大部分环节营收与利润规模均缩减,中下游盈利相对较好。

棉纺织利润总额实现正增长,但营业收入利润率偏低。

三、棉纺织行业经济运行——主要经济指标对比

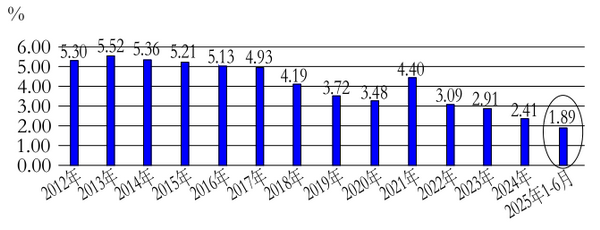

规模以上棉纺织企业营业收入利润率

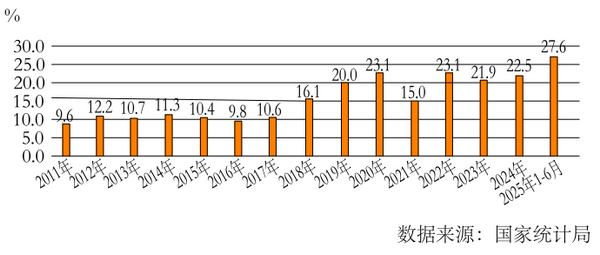

规模以上棉纺织企业亏损面

上半年,规上棉纺织企业利润率指标表现不佳。与此前年度相比,1.89%的营业收入利润率为最低点,此前2022年-2024年已连续三年创下新低,上半年续创新低,降至“1”字头。

上半年,规上棉纺织亏损面范围扩大,与此前年度相比,27.6%的亏损面创下新高。

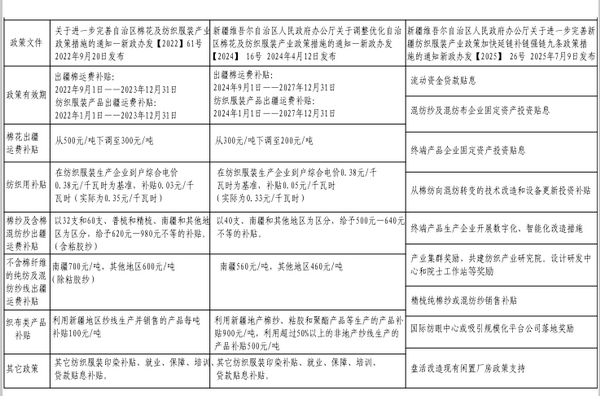

四、新疆纺织政策